Przyszli kredytobiorcy nie zawsze mają świadomość tego, że mogą mieć istotny wpływ na wysokość płaconych przez siebie rat. Większość ofert kredytów zakłada system rat równych. Obok nich jednak istnieją raty malejące, które w pewnych przypadkach mogą okazać się znacznie korzystniejsze. Czym zatem charakteryzują się raty równe, a czym malejące? Jaki kredyt hipoteczny lepiej wybrać? Odpowiedzi na te pytania znajdziesz w naszym artykule.

Rozkładamy ratę kredytu na czynniki pierwsze

Każda rata kredytu składa się z dwóch części – kapitałowej i odsetkowej. Ta pierwsza obejmuje spłatę kwoty, jaką kredytobiorcy pożyczyli od banku. Ta druga natomiast stanowi czyste wynagrodzenie banku. Oczywiście wysokość części odsetkowej nie jest dowolna. Oblicza się ją z uwzględnieniem dwóch czynników, tj. stawki referencyjnej i marży banku. Stawka referencyjna przy kredytach złotowych to dobrze znany kredytobiorcom WIBOR. Marża ustalana jest natomiast indywidualnie przez każdy bank, jednak instytucje finansowe także nie mogą jej kształtować całkowicie dowolnie. Wysokość raty zależy zatem od kilku czynników – wysokości stóp procentowych, prowizji banku, oprocentowania kredytu (stałego lub zmiennego), rodzaju raty (równej lub malejącej), kwoty kredytu, a także wybranego okresu kredytowania. Kalkulator kredytowy po uzupełnieniu podstawowych danych kredytu hipotecznego pozwala zobaczyć, jak kształtuje się rata – zarówno jej część kapitałowa, jak i odsetkowa.

Czym jest rata równa kredytu?

Raty równe nazywane są również annuitetowymi albo uśrednionymi. Działają w ten sposób, że odsetki są każdorazowo naliczane od kwoty kredytu pozostałej do spłaty, a kapitał doliczany jest w taki sposób, aby każda rata pozostała taka sama. Ten wariant faworyzują banki, ponieważ jest on zwyczajnie dla nich korzystniejszy. Klienci w początkowej fazie spłacają znacznie więcej odsetek niż kapitału. Obecnie blisko 90% pierwszej raty kredytu hipotecznego to właśnie odsetki, a jedynie 10% to kapitał. Kredyt hipoteczny jest zatem po prostu droższy. Z drugiej strony jednak w pierwszych latach wysokość miesięcznej raty równej jest znacznie niższa od raty malejącej. To przekłada się z kolei na zdolność kredytową wnioskodawcy. Łatwiej też zaplanować domowy budżet, wiedząc o stałości poziomu raty. Chociaż oczywiście wybór raty równej nie oznacza, że będzie ona niezmienna przez cały okres kredytowania. O tym decydują jednak inne kwestie, w tym przede wszystkim wspomniany WIBOR.

Czym jest rata malejąca kredytu?

Raty malejące, nazywane również kapitałowymi, stosowane są w umowach kredytowych znacznie rzadziej. Dzieje się tak przede wszystkim dlatego, że w początkowym okresie spłaty będą znacznie wyższe niż raty równe. Kredytobiorca potrzebuje zatem znacznie wyższej zdolności kredytowej, aby zaciągnąć tego typu zobowiązanie. Raty malejące wylicza się poprzez podzielenie kwoty kredytu przez liczbę rat i dodaniu do otrzymanej sumy części odsetkowej. W efekcie część kapitałowa jest taka sama przez cały okres kredytowania. Zmianie ulega natomiast część odsetkowa. Siłą rzeczy im większy kapitał pozostaje do spłaty, tym wyższa kwota odsetek. To można zaobserwować sięgając po kalkulator kredytowy. Z biegiem czasu kredyt hipoteczny jest zatem coraz mniej odczuwalny dla kredytobiorcy, ponieważ z miesiąca na miesiąc płaci coraz niższą ratę. Oczywiście to także co do zasady, ponieważ WIBOR może rosnąć powodując zaburzenia wysokości rat.

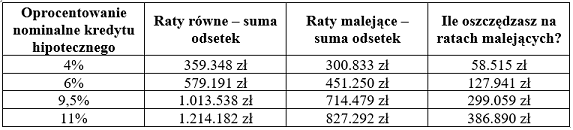

Kalkulator kredytowy – lepsza rata równa czy malejąca?

Dla niektórych kredytobiorców czynnikiem przesądzającym o wyborze danej opcji będzie stabilna wysokość rat od początku do końca, co przemawia za ratami równymi. Dla innych natomiast decydujący okaże się finalny koszt kredytu hipotecznego. Ten przy racie malejącej jest zdecydowanie niższy, co przedstawiamy w tabeli poniżej, a także co można zobaczyć sięgając po kalkulator kredytowy. Wyliczeń dokonaliśmy na bazie kredytu na 500.000 złotych z 30-letnim okresem kredytowania:

Green Credit – Twój niezawodny doradca kredytowy

Jeżeli w trakcie spłaty kredytu stwierdzisz, że bardziej odpowiadałby Ci inny wariant raty, możesz zwrócić się w tym zakresie do swojego banku. Możesz też poszukać innej instytucji finansowej, która zaoferuje kredyt hipoteczny na interesujących Cię warunkach. Jeżeli potrzebujesz w tym zakresie wsparcia, nasi specjaliści są do Twojej dyspozycji. Pomagamy w znalezieniu odpowiedniego źródła finansowania, w zawarciu umowy kredytowej oraz dopełnieniu wszelkich innych formalności. Zapraszamy do kontaktu.

The english version of the website is under construction, if you need a loan or a mortgage, please contact us.